年金改革

平成28年12月26日

(最終更新日:令和2年10月2日)

このページは、過去の特集ページを保存しているものであり、掲載情報は、更新されておりませんので、ご注意ください。

令和2年5月29日、「年金制度の機能強化のための国民年金法等の一部を改正する法律」(令和2年法律第40号)が成立し、6月5日に公布されました。

この法律は、より多くの人がこれまでよりも長い期間にわたり多様な形で働くようになることが見込まれる中で、今後の社会・経済の変化を年金制度に反映し、長期化する高齢期の経済基盤の充実を図るためのものです。

目次

今回の改正の意義

- Q. 今回の改正は何のためにするのですか?

- A. 今後の社会・経済の変化を展望すると、人手不足が進行するとともに、健康寿命が延伸し、中長期的には現役世代の人口の急速な減少が見込まれる中で、特に高齢者や女性の就業が進み、より多くの人がこれまでよりも長い期間にわたり多様な形で働くようになることが見込まれます。こうした社会・経済の変化を年金制度に反映し、長期化する高齢期の経済基盤の充実を図る必要があります。

このため、今回の改正では、- 被用者保険の適用拡大(厚生年金保険・健康保険)

- 在職中の年金受給の在り方の見直し(在職老齢年金制度の見直し、在職定時改定の導入)

- 受給開始時期の選択肢の拡大

- 確定拠出年金の加入可能要件の見直し

年金制度はどのように変わるの?

対象となる方別に、よくいただく質問をまとめました。

パート労働者の方

- Q. 今回の改正で何が変わるのですか?

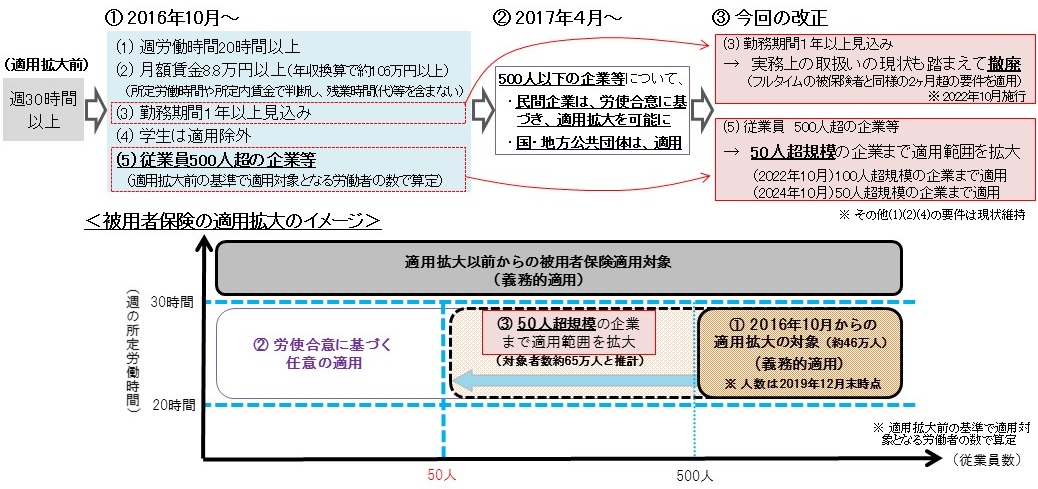

- A. 多様な就労を年金制度に反映するため、被用者保険の適用拡大を実施します。具体的には、短時間労働者を被用者保険の適用対象とすべき事業所の企業規模要件(現行、従業員数500人超)を段階的に引き下げ、令和4年10月に100人超規模、令和6年10月に50人超規模とします。賃金要件(月額8.8万円以上)、労働時間要件(週労働時間20時間以上)、学生除外要件については現行のままとし、勤務期間要件(現行、1年以上)については実務上の取扱いの現状も踏まえて撤廃し、フルタイムの被保険者と同様の2か月超の要件を適用することとします。

加えて、強制適用の対象となる5人以上の個人事業所の適用業種に、弁護士、税理士等の士業を追加します。

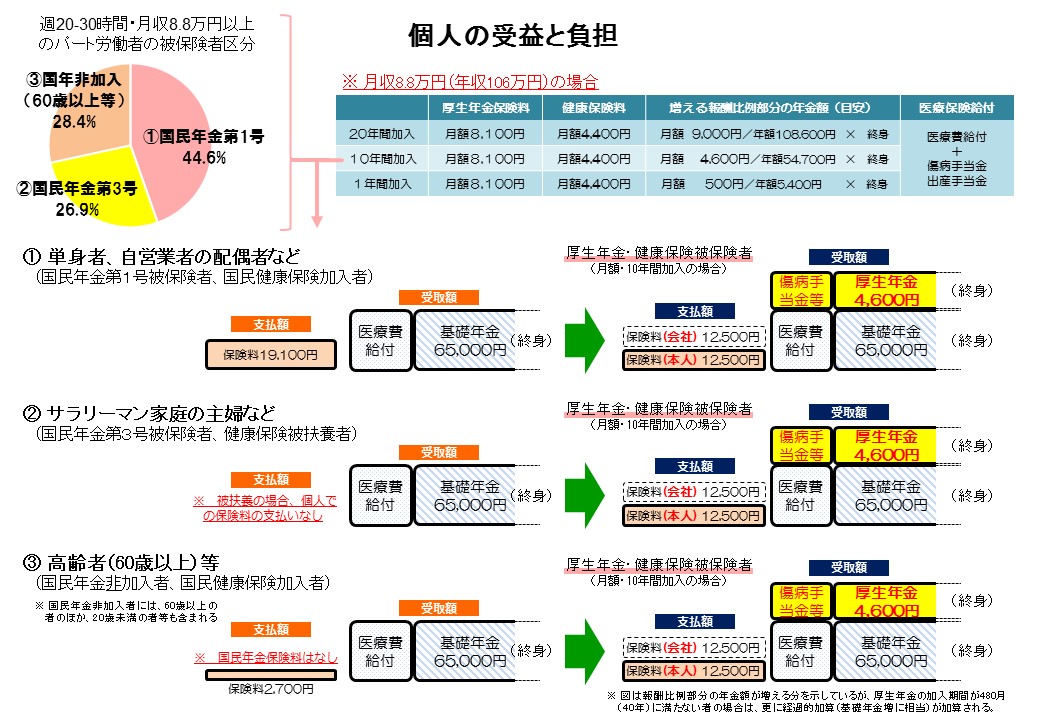

- Q. 現在パートで働いている主婦ですが、被用者保険が適用されるメリットは何ですか?

- A. 厚生年金保険に加入すると、将来基礎年金に上乗せする形で報酬比例の年金(厚生年金)が終身で受け取れます。障害がある状態になった場合には、障害基礎年金に加えて障害厚生年金を受け取れます。また、万一お亡くなりになった場合には、ご遺族の方は遺族厚生年金を受け取れます。さらに、医療保険(健康保険)の給付も充実し、ケガや出産によって仕事を休まなければならない場合に賃金の3分の2程度の給付を受け取ることができます(傷病手当金、出産手当金)。

- Q. 現在、年収130万円を超えないよう、就業時間を抑えて働いています。年収130万円の基準が年収106万円(月収8.8万円)になるのでしょうか?

- A. 配偶者の扶養に入っている方(国民年金第3号被保険者、健康保険被扶養者)は、適用拡大の対象となっていなければ、年収130万円を超えた場合に扶養を外れます。この場合、自ら国民年金・国民健康保険に加入いただき、保険料を負担いただく必要が生じる一方、将来の年金給付などの受益に違いはありません。 一方、適用拡大の対象となれば、月収8.8万円以上(年収換算で106万円)、すなわち130万円よりは低い基準で扶養を外れることとなります。ただし、この場合、国民年金・国民健康保険ではなく、被用者保険(厚生年金・健康保険)に加入いただくこととなります。負担いただく保険料は事業主と折半となり、将来の年金給付や健康保険の傷病手当金等の保障が手厚くなります。なお、被用者保険に加入となれば、既に扶養を外れているため、年収130万円の基準を超えないようにする必要はありません。

なお、具体的には、以下の要件を全て満たす方が適用拡大の対象になります。- 勤務先の従業員数(パートタイム除く)が令和4年10月以降は100人超規模、令和6年10月以降は50人超規模

- 週所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 学生ではない

働きながら年金を受給されている方

- Q. 在職老齢年金制度とはどのような制度ですか?

- A. 就労し、賃金と年金の合計額が一定以上になる60歳以上の老齢厚生年金受給者を対象として、全部または一部の年金支給を停止する仕組みです。

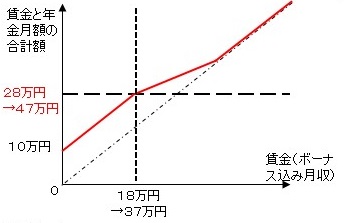

- Q. 今回の改正で何が変わるのですか?

- A. 60~64歳に支給される特別支給の老齢厚生年金を対象とした在職老齢年金制度(低在老)について、年金の支給が停止される基準が現行の賃金と年金月額の合計額28万円から47万円に緩和され、賃金と年金月額の合計額が28万円から47万円の方は年金額の支給停止がされなくなります。この制度改正は、令和4年4月から適用されます。なお、65歳以上の在職老齢年金制度(高在老)については、現行の基準は47万円となっており、変更はされません。

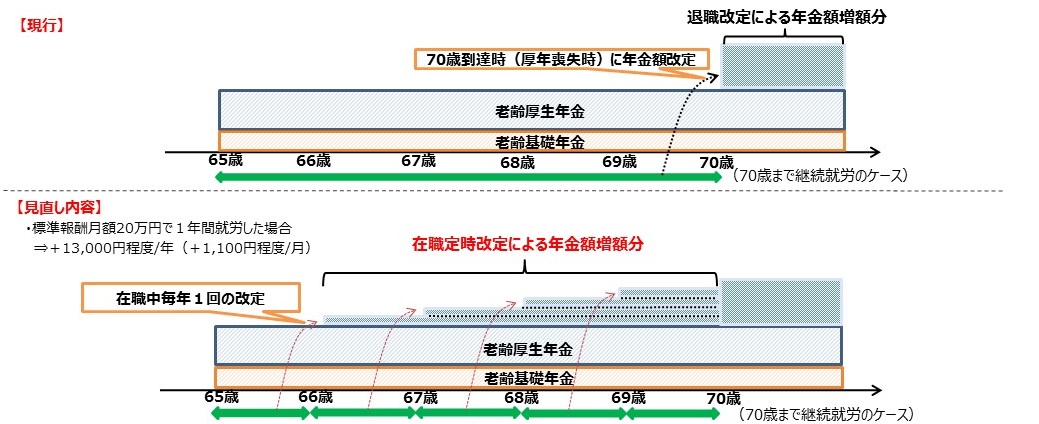

- Q. 新設される在職定時改定とはどのような制度ですか?

- A. 65歳以上の在職中の老齢厚生年金受給者について、年金額を毎年10月に改定し、それまでに納めた保険料を年金額に反映する制度です。これまでは、退職等により厚生年金被保険者の資格を喪失するまでは、老齢厚生年金の額は改定されませんでした。在職定時改定の導入により、就労を継続したことの効果を、退職を待たずに早期に年金額に反映することで年金を受給しながら働く在職受給権者の経済基盤の充実が図られます。この制度改正は、令和4年4月から適用されます。

もうじき年金を受給される方

- Q. 受給開始時期の選択肢とは、どのようなものですか?

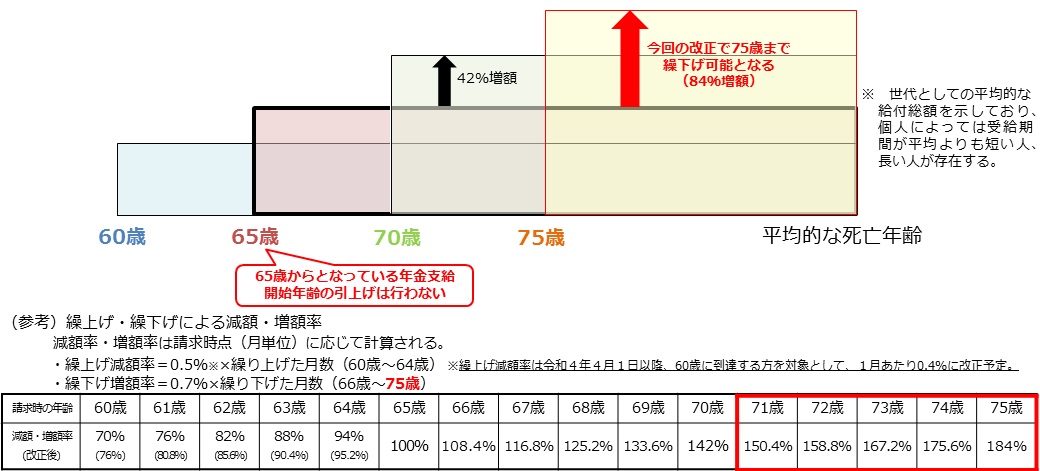

- A. 公的年金は、原則として、65歳から受け取ることができますが、現行制度では、希望すれば60歳から70歳の間で自由に受給開始時期を選ぶことが出来ます。65歳より早く受け取り始めた場合(繰上げ受給)には減額(最大30%減額)した年金を、65歳より遅く受け取り始めた場合(繰下げ受給)には増額(最大42%増額)した年金を、それぞれ生涯を通じて受け取ることができます。

- Q. 今回の改正で何が変わるのですか?

- A. 高齢期の就労の拡大等を踏まえ、高齢者が自身の就労状況等に合わせて年金受給の方法を選択できるよう、繰下げ制度について、より柔軟で使いやすいものとするための見直しを行います。現行制度では、60歳から70歳まで自分で選択可能となっている年金受給開始時期について、その上限を75歳に引き上げます。繰下げ増額率は1月あたり、プラス0.7%(最大プラス84%)となります。この制度改正は、令和4年4月から適用され、令和4年4月1日以降に70歳に到達する方(昭和27年4月2日以降に生まれた方)が対象です。なお、現在65歳からとなっている年金支給開始年齢の引上げは行いません。

将来の年金を増やしたい方

- Q. 確定拠出年金(DC:Defined Contribution)制度とは、どのような制度ですか?

- A. 確定拠出年金(DC)制度は、基礎年金や厚生年金などの公的年金制度に上乗せして、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度です。掛金を事業主が拠出する企業型DCと、加入者自身が拠出する個人型DC(iDeCo)があります。

- Q. 今回の改正で何が変わるのですか?

- A. 公的年金制度改正にあわせて、高齢期の就労が拡大する中で長期化する高齢期の経済基盤を充実できるよう、また、中小企業を含むより多くの企業や個人が制度を活用して老後所得を確保することができるよう、以下の改正を行います。

- 令和4年5月から、DCに加入することができる年齢を引き上げます。

ただし、企業によって加入できる年齢等が異なります。

- 令和4年4月から、DCの受給開始時期の選択肢を拡大します。

- 公布日(令和2年6月5日)から、確定給付企業年金(DB: Defined Benefit)の支給開始時期の選択肢を拡大します。

- 公布日から6月を超えない範囲で政令で定める日(令和2年10月予定)から、中小企業向け制度(簡易型DC・iDeCoプラス)(※)の対象範囲を拡大します。

※簡易型DC・iDeCoプラスについてはこちら(厚生労働省HP)をご覧ください。

- 令和4年10月から、企業型DCに加入している方がiDeCoに加入しやすくなります。現在、企業型DCに加入している方がiDeCoに加入するには、各企業の労使の合意が必要ですが、これが不要となり、原則加入できるようになります。

- 令和4年5月から、DCに加入することができる年齢を引き上げます。

- Q. iDeCoに加入したいのですが、どのように手続きすればいいでしょうか?

- A. iDeCoに加入する際は、iDeCoを取り扱っている金融機関(運営管理機関)で加入手続きをします。

そもそも年金制度とは?

- Q. 少子高齢化が進行すると、若い世代の年金額は減ってしまうのではないでしょうか?

- A. 年金制度は、5年に一度、健康診断のような形で行う「公的年金の財政検証」によって100年先までの見通しを検証しており、令和元年の財政検証では、若い世代が将来受け取る年金は、経済成長と労働参加が進むケースでは、引き続き、将来の時点で働いている人々の賃金の50%を上回る見込みです。年金制度が破綻している、若い世代は年金を受け取れない、といったことは全くありません。

- Q. そもそも、なぜ公的年金は必要なんですか?個人で備えればよいのではないですか?

- A. 私たちの人生には、自分や家族の加齢、障害、死亡など、さまざまな要因で、経済的に自立した生活が困難になるリスクがあります。こうした生活上のリスクは、予測することができないため、個人だけで備えるには限界があります。そこで、これらに備えるための制度が、公的年金です。公的年金は、あらかじめ保険料を納めることで、必要なときに給付を受けることができる保険です。

もし、公的年金がなかったら、私たちは、自分自身の老後に自分だけで備える必要があります。しかし、自分が何歳まで生きられるのか、長い人生の間に、経済の状況や社会の在り方がどう変化していくのかは予測できません。

個人や家族だけで対応しようとしても、必要な額の貯蓄ができなかったり、貯蓄のために必要以上に生活を切り詰めたり、家族や子どもに頼ることができなくなったりすることも起こるでしょう。これらに対しては、社会全体で対応した方が確実で効率的です。世代を超えて社会全体で支え合うことで、その時々の経済や社会の状況に応じた給付を実現することができます。